(서울=연합뉴스) 김태균 기자 = 키움증권은 28일 게임사 펄어비스[263750]에 대해 "차기작 '붉은사막'이 내년 본격적인 성과를 낼 것"이라며 '매수' 의견을 유지했다.

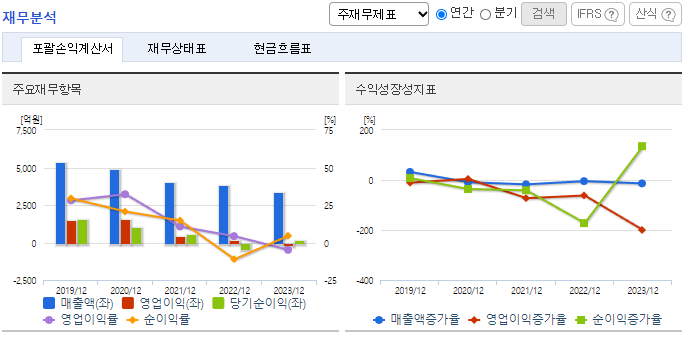

펄어비스는 붉은사막 등 신작의 개발이 길어진 여파로 올해 1분기에는 간신히 흑자(영업이익 6억원)를 냈다. 전년 동기와 비교해 영업이익이 46.3% 줄었다.

김진구 연구원은 "올해 8월 게임스컴(유럽 최대 게임쇼)과 11월 지스타(국내 게임쇼)에서 붉은사막의 사용자 시연이 이뤄지고 연말께 게임 출시의 구체적 일정이 공개되는 것이 최상의 시나리오"라며 "이런 과정이 순조롭다면 대세 분위기를 굳혀 기업가치가 우상향으로 계속 오를 것"이라고 전망했다.

김 연구원은 "펄어비스는 현재 대표 RPG(역할수행게임)인 '검은사막' 중심으로 매출이 발생하고 신작 개발비가 반영돼 영업이익이 제한적"이라며 "내년 붉은사막이 출시되면 매출(탑라인)이 늘고 영업이익 증대 지렛대를 확보하는 효과를 동시에 노릴 수 있을 것으로 보인다"고 평했다.

펄어비스는 한때 14만5200원까지 올랐지만 전일 4만1000원에 마감하면서 고점 대비 71.76% 하락했다.

주가가 빠지면서 투자자들의 인내심도 한계에 다다르고 있다. 지난해 8월만 해도 장중 5만9800원까지 올랐던 주가가 좀처럼 회복하지 못하고 있기 때문이다.

반응형

펄어비스의 주가 부진은 신작 부재에 따른 것으로 연관 지을 수 있다. 올해 펄어비스의 핵심 지식재산권(IP)인 ‘검은사막’의 경우 ‘아침의 나라: 서울’ 등의 업데이트를 통해 트래픽 및 매출을 유지해 나갈 것으로 예상되지만 현시점 투자자들의 관심은 오픈월드 액션 어드벤처 게임 ‘붉은사막’의 예상 성과·출시 시기일 것으로 판단되기 때문이다.

펄어비스는 지난 1분기 ‘붉은사막’ 등 신작 개발 장기화로 1분기 영업이익이 전년 대비 대폭 감소하며 간신히 흑자를 냈다. 올해 1분기 영업이익이 6억원으로 지난해 동기보다 46.3% 감소한 것으로 잠정 집계됐다고 10일 공시했다.

붉은 사막, 도깨비는 언제 출시?? 첫작 2014년 검은 사막의 매출이 가장 큰 비중

반응형

결론

펄어비스의 주가는 '붉은 사막'의 성공 여부에 크게 좌우될 전망입니다.

신작 게임의 출시와 이에 따른 매출 성장이 기대되는 반면, 출시 지연과 같은 불확실성도 존재합니다.

최근 붉은 사막의 출시가 연기되면서 4만원대를 뚫고 내려갔지만, 국내 콘솔게임출시작 스텔라 블레이드가 대박을 치면서 붉은 사막의 관심도가 올라간 결과 차지작이 출시되면 주가 상승이 예측됩니다.